Setor calçadista prospecta crescimento para 2026 e aposta em mais uma edição da SC Trade Show– a maior feira de calçados de Santa Catarina

20 de abril de 2026

Centenas de lojistas de todo Brasil são aguardados no Expocentro de Balneário Camboriú entre os dias 22 e 24 de abril para conferir as novidades do setor calçadista. Eles estarão presentes na 39ª SC Trade Show, uma das mais importantes feiras de calçados do Brasil e a maior de Santa Catarina. Nesta edição, mais de […]

Com crescimento de 14%, 19ª Seincc inicia com otimismo entre expositores

18 de setembro de 2019

Feira ocorre no Centro de Eventos, em São João Batista até nesta quinta-feira. A 19ª Semana da Indústria Calçadista Catarinense (Seincc) iniciou na tarde de ontem, em São João Batista. A grande fila de visitantes que se formou no hall de entrada do Centro de Eventos demonstrou, em pouco tempo, que a feira já é […]

Fábrica Inovação da Seincc beneficiará entidade batistense

9 de setembro de 2019

O Lar Olindina Kammer foi o escolhido neste ano para comercializar os produtos durante a feira, em setembro Há quatro anos, o Sindicato das Indústrias de Calçados de São João Batista (Sincasjb) promove uma ação social durante a Semana da Indústria Calçadista Catarinense (Seincc), por meio da Fábrica Inovação. Durante a edição da feira, uma […]

PALESTRAS SEINCC

9 de setembro de 2019

Palestras na Seincc abordarão temas voltados para inovação nos processos industriais. Com entrada gratuita, interessados poderão participar das três palestras que ocorrerão na terça e quarta-feira. A Seincc ocorre de 17 a 19 de setembro, no Centro de Eventos de São João Batista. A Semana da Indústria Calçadista Catarinense (Seincc), que ocorre de 17 a 19 […]

Seincc já está com 95% dos espaços fechados

12 de agosto de 2019

O Sindicato das Indústrias de Calçado de São João Batista (Sincasjb) já se prepara para a 19ª Semana da Indústria Calçadista Catarinense (Seincc), que ocorrerá nos dias 17, 18 e 19 de setembro, no Centro de Eventos, em São João Batista. A feira, voltada para os profissionais do setor, apresentará as melhores marcas de componentes, […]

Sincasjb comemora redução de 29,411% do ICMS para setor de componentes de calçados

12 de junho de 2019

Um decreto assinado pelo governador do Estado, Carlos Moisés da Silva, em 31 de maio, foi comemorado pelo Sindicato das Indústrias de Calçados de São João Batista (Sincasjb). O documento autoriza que as empresas de componentes, que fornecem matérias-primas para o segmento calçadista, possam destacar 12% de ICMS dentro do Estado, ao invés de 17%. […]

Rede Feminina de Combate ao Câncer ganhará veículo em ação do Sincasjb

12 de junho de 2019

As voluntárias da Rede Feminina de Combate ao Câncer de São João Batista estiveram reunidas, na segunda-feira, 10, com o presidente e vice-presidente do Sindicato das Indústrias de Calçados (Sincasjb). O objetivo do encontro, segundo a presidente da Rede, Maria Círia Aragão Zunino, foi apresentar o trabalho da entidade e detalhar as demandas de […]

Projeto Moda Catarina

3 de junho de 2019

Encontro reúne empresários, representantes do Sincasjb, Prefeitura Municipal de São João Batista e Sebrae, a fim de planejar a participação de pequenas empresas na Francal, uma das principais feiras de calçados e acessórios do mundo. Nesta sexta-feira (24), empresários reuniram-se com representantes do Sincasjb, da Prefeitura Municipal de São João Batista e do Sebrae no […]

SC Trade Show – Primavera/Verão/20

26 de março de 2019

A SC Trade Show é um evento realizado em Santa Catarina com o intuito de comunicar os lançamentos e vendas de calçados e acessórios na América Latina, reunindo lojistas dos principais centros consumidores do país. A feira conta com mais de 3000 mil pessoas a cada edição, entre expositores, lojistas e compradores apresentando cerca de […]

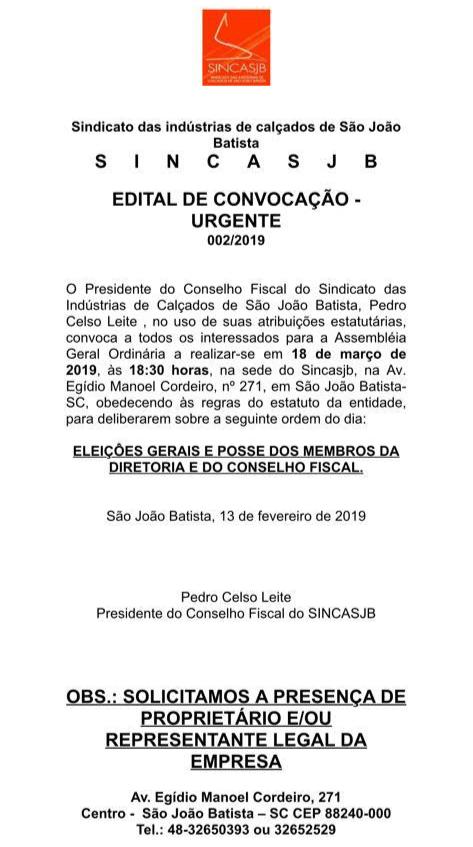

Edital de convocação urgente

5 de março de 2019